Правовідносини, пов'язані з БТ

1. БТ як об’єкт правовідносин. Поняття БТ

2. Суб’єкти правовідносин, пов’язаних з БТ

3. Права і обов’язки суб’єктів правовідносин, пов’язаних з БТ

4. Національний банк України як особливий суб’єкт у сфері обігу і охорони БТ

1. Банківська таємниця як об’єкт правовідносин. Поняття банківської таємниці

Збереження банківської таємниці завжди було однією з фундаментальних засад банківської діяльності.

Відповідно до ст. 8 ЗУ «Про доступ до публічної інформації», банківська таємниця за правовим режимом належить до одного з різновидів інформації з обмеженим доступом – таємної інформації.

Таємна інформація – інформація, доступ до якої на законних підставах обмежується, розголошення якої може завдати шкоди особі, суспільству і державі. Таємною визнається інформація, яка містить державну, професійну, банківську таємницю, таємницю досудового розслідування та іншу передбачену законом таємницю. Порядок доступу до таємної інформації регулюється ЗУ «Про доступ до публічної інформації» та спеціальними законами. Щодо банківської таємниці таким законом є ЗУ «Про банки і банківську діяльність».

При цьому в банківських установах, поряд із банківською таємницею, відбувається обіг інших видів інформації з обмеженим доступом, зокрема конфіденційної інформації про особу (персональних даних), комерційної таємниці, державної таємниці. Оскільки всі ці види інформації різні за своєю природою (змістом і правовим режимом), то можна говорити про те, що в процесі банківської діяльності і встановлення відносин між клієнтом і банком відбувається певний «перехід» інформації від одного виду інформації з обмеженим доступом до іншого з більш «жорстким» режимом охорони.

Так, відомості, що становлять персональні дані або комерційну таємницю клієнта і стали відомі банку в процесі взаємовідносин з ним, в банку охоронятимуться як банківська таємниця. А інформація, яка фактично за змістом належить до банківської таємниці, але її розголошення може завдати шкоди національній безпеці України, що визнано у встановленому ЗУ «Про державну таємницю» порядку (тобто таку інформацію внесено до Зводу відомостей, що становлять державну таємницю), підлягають охороні державою як державна таємниця.

Задля належного забезпечення режиму збереження державної таємниці в банках, які здійснюють її оброблення, Національним банком України (НБУ) розроблене Положення про порядок здійснення Національним банком України наглядових функцій щодо банків, діяльність яких пов’язана з державною таємницею (Постанова НБУ № 538 від 28.12.2002).

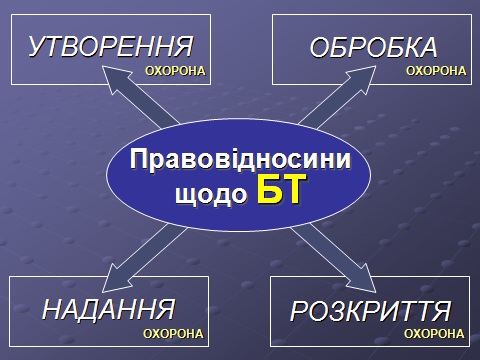

У всій різноманітності правовідносин, що виникають з приводу банківської

таємниці виокремлюються основні їх сукупності щодо:

- 1) утворення (виникнення) банківської таємниці в процесі встановлення відносин між клієнтом і банком;

- 2) оброблення банківської таємниці банками та іншими суб’єктами, виходячи з потреб їхньої діяльності;

- 3) надання банківської таємниці різним суб’єктам (НБУ, банкам та іншим організаціям) в межах банківської системи;

- 4) розкриття банківської таємниці на законних підставах іншим суб’єктам поза межами банківської системи.

Причому всі ці правовідносини охоплюються режимом охорони банківської таємниці.

Правовий режим банківської таємниці визначається насамперед Цивільним кодексом України (ст. 1076) і ЗУ «Про банки і банківську діяльність» (ст. 60-62).

Відповідно до ст. 1076 Цивільного кодексу України банк гарантує таємницю банківського рахунка, операцій за рахунком і відомостей про клієнта. Відомості про операції та рахунки можуть бути надані тільки самим клієнтам або їхнім представникам. Іншим особам, у тому числі органам державної влади, їхнім посадовим і службовим особам, такі відомості можуть бути надані винятково у випадках та в порядку, встановлених законодавством.

У разі розголошення банком відомостей, що становлять банківську таємницю, клієнт має право вимагати від банку відшкодування завданих збитків та моральної шкоди.

За розголошення банківської таємниці, якщо це завдало істотної шкоди суб’єкту господарської діяльності, українським законодавством передбачено також кримінальну відповідальність (ст. 231, ст. 232 Кримінального кодексу України). Окрім того різноманітні порушення банківського законодавства, які зокрема можуть стосуватися режиму банківської таємниці, тягнуть заходи адміністративної і фінансово-правової відповідальності.

Основи правового режиму обігу банківської таємниці встановлюються главою 10 «Банківська таємниця та конфіденційність інформації» ЗУ «Про банки і банківську діяльність».

У ст. 60 цього закону міститься нормативна дефініція банківської таємниці: інформація щодо діяльності та фінансового стану клієнта, яка стала відомою банку в процесі обслуговування клієнта та взаємовідносин з ним чи третім особам при наданні послуг банку, є банківською таємницею.

За змістом до банківської таємниці закон відносить зокрема такі відомості:

- 1) про банківські рахунки клієнтів, у тому числі кореспондентські рахунки банків у НБУ;

- 2) про операції, які були проведені на користь чи за дорученням клієнта, здійснені ним угоди;

- 3) про фінансово-економічний стан клієнтів;

- 4) щодо системи охорони банку та клієнтів;

- 5) про організаційно-правову структуру юридичної особи – клієнта, її керівників, напрями діяльності;

- 6) стосовно комерційної діяльності клієнтів чи комерційної таємниці, будь-якого проекту, винаходів, зразків продукції та інша комерційна інформація;

- 7) щодо звітності по окремому банку, за винятком тієї, що підлягає опублікуванню;

- 8) коди, що використовуються банками для захисту інформації.

Банківську таємницю також становить:

- – інформація про банки чи клієнтів, що збирається під час проведення банківського нагляду;

- – інформація про банки чи клієнтів, отримана НБУ відповідно до міжнародного договору або за принципом взаємності від органу банківського нагляду іншої держави для використання з метою банківського нагляду або запобігання легалізації (відмиванню) доходів, одержаних злочинним шляхом, чи фінансуванню тероризму.

Разом із цим слід враховувати, що режим банківської таємниці не поширюється на інформацію, яка підлягає обов’язковому опублікуванню, а також інформацію, яку банк зобов’язаний надавати на вимогу клієнта (ст. 56 ЗУ «Про банки і банківську діяльність»), а саме:

- відомості, які підлягають обов’язковому опублікуванню, про фінансові показники діяльності банку та його економічний стан;

- перелік керівників банку та його відокремлених підрозділів, а також фізичних та юридичних осіб, які мають істотну участь у банку;

- перелік послуг, що надаються банком;

- ціну банківських послуг;

- іншу інформацію та консультації з питань надання банківських послуг;

- інформацію щодо кількості акцій (паїв) банку, які перебувають у власності членів виконавчого органу банку, та інформацію в обсязі, визначеному НБУ, про осіб, частки яких у статутному капіталі банку перевищують 5 %.

Перелік інформації, що підлягає обов’язковому опублікуванню, встановлюється НБУ та додатково самим банком на його розсуд. Банк зобов’язаний на постійній основі розміщувати на веб-сайті банку актуалізовану інформацію про власників істотної участі в банку в обсязі, визначеному НБУ.

Не зважаючи на наявність законодавчого визначення банківської таємниці, однозначності розуміння її змісту і загальної правової сутності наразі немає, що створює певні прогалини правового регулювання у сфері охорони банківської таємниці.

Так, законодавче визначення банківської таємниці досить часто справедливо критикується науковцями за свою недосконалість. Однією з основних проблем є обмеження кола осіб, відомості щодо яких охоплюються режимом банківської таємниці, винятково клієнтами банків, тобто фізичними чи юридичними особами, які на підставі письмового договору користуються послугами банку і вважаються власниками банківської таємниці.

За такого розуміння банківської таємниці особа, яка намагалася стати клієнтом банку, але не стала ним з певних причин, фактично позбавляється права на охорону інформації щодо себе, яку вона надала банку для проведення банківської перевірки до того як укладено письмовий договір. При цьому надана банку інформація може містити персональні дані, відомості про банківські рахунки, комерційну таємницю тощо, що за своїм змістом, відповідно до ст. 60 ЗУ «Про банки і банківську діяльність», фактично належить до банківської таємниці. Але за відсутності письмового договору закон не зобов’язує банки охороняти таку інформацію як банківську таємницю.

Про наявність цієї прогалини свідчить і судова практика у справах щодо розкриття банками банківської таємниці, в якій чітко сформувалася позиція, що правова охорона прав власника банківської таємниці починається з моменту укладення в письмовій формі договору між клієнтом – з одного боку, та банківською установою – з іншого.

Щодо змісту банківської таємниці, то в ст. 60 ЗУ «Про банки і банківську діяльність» використано нормативну конструкцію невиключного переліку – «банківською таємницею, зокрема, є», що дозволяє логічно доповнювати зміст банківської таємниці іншою інформацією, зокрема:

- персональними даними про діючих клієнтів банку, отриманими банком офіційно;

- про майно, яке перебуває на зберіганні в банку (про власника майна, перелік майна та його вартість, про види банківського зберігання);

- про клієнтів іншого банку, навіть якщо їх імена зазначені в документах, угодах та операціях клієнта;

- що залишилася в банку після смерті власника рахунку (вкладу);

- про клієнтів, які вже припинили свої відносини з банком.

Проте будь-яке розуміння змісту банківської таємниці має відповідати її природі, а саме: банківська таємниця, по-перше, породжується відносинами між банком і клієнтом, а по-друге, є інформацією про фінансово-економічний стан клієнта, що стала відома банку. Тому віднесення іншої інформації до змісту банківської таємниці повинне здійснюватися тільки у взаємозв’язку з цими ознаками.

ЗУ «Про банки і банківську діяльність» та інші нормативно-правові акти України не містять положень, які безпосередньо визначають строки зберігання банківської таємниці як певного виду інформації. Тому ці строки обчислюються строками зберігання документів (паперових і електронних), що утворюються в банківській діяльності, відповідно до Постанови НБУ № 601 від 08.12.2004 «Про затвердження Переліку документів, що утворюються в діяльності Національного банку України та банків України із зазначенням строків зберігання».

При цьому, на відміну від державної таємниці, законодавством України не передбачено можливостей розсекречування документів, що містять банківську таємницю. Єдиним випадком коли відомості про фінансове становище банку (але не його клієнтів) перестають бути конфіденційними чи становити банківську таємницю є початок процедури ліквідації банку (ст. 46 ЗУ «Про систему гарантування вкладів фізичних осіб»).

2. Суб’єкти правовідносин, пов’язаних з банківською таємницею

Виходячи з природних властивостей банківської таємниці, основними суб’єктами правовідносини, пов’язаних з нею, необхідно вважати банки та їх клієнтів. Отримання банківської таємниці іншими суб’єктами (третіми особами) можливе тільки на правових засадах, тобто в порядку і випадках передбачених законом.

Серед усієї сукупності суб’єктів правовідносин, пов’язаних з банківською таємницею, можна виділити власників та утримувачів банківської таємниці, а також інших осіб, які правомірно можуть отримати певну інформацію, що становить банківську таємницю.

ЗУ «Про банки і банківську діяльність» чітко не розрізняє категорій суб’єктів правовідносин, пов’язаних з банківською таємницею. Проте системно-логічний аналіз законодавства України дає змогу здійснити їх розподіл таким чином.

1. Власники банківської таємниці – це клієнти банку, тобто фізичні чи юридичні особи, які в процесі співпраці з банківською установою надали їй відомості, що можуть становити банківську таємницю.

2. Утримувачі банківської таємниці – це суб’єкти, яким на підставі закону надається або розкривається банківська таємниця, необхідна для здійснення ними своїх функцій, і які, відповідно, зобов’язані зберігати (не розголошувати) банківську таємницю.

До утримувачів банківської таємниці належать НБУ, банки, органи державної влади та інші державні організації, можливості яких щодо отримання банківської таємниці визначені ст. 61-62 ЗУ «Про банки і банківську діяльність». Перелік цих суб’єктів може бути змінений лише на підставі закону.

Серед утримувачів банківської таємниці можна виділити:

1) суб’єктів, які, безпосередньо здійснюючи банківську діяльність, отримують банківську таємницю і зобов’язані забезпечувати її охорону керуючись стандартами управління інформаційною безпекою в банківській системі:

- Національний банк України;

- банки;

- філії іноземних банків, що створені і діють на території України.

2) органи державної влади та спеціальні державні організації, які відповідно до своїх повноважень отримують банківську таємницю від банків у порядку і обсягах, чітко встановлених законом:

- суди;

- Прокуратура України;

- Служби безпеки України;

- Державне бюро розслідувань;

- Національна поліція;

- Національне антикорупційне бюро України;

- Антимонопольний комітет України;

- центральний орган виконавчої влади, що реалізує державну податкову політику (Міністерство доходів і зборів України);

- центральний орган виконавчої влади, що реалізує державну політику у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму (Державна служба фінансового моніторингу України);

- центральний орган виконавчої влади, що забезпечує формування державної фінансової політики (Міністерство фінансів України);

- Державна виконавча служба;

- Національна комісія з цінних паперів та фондового ринку;

- Національне агентство з питань запобігання корупції;

- Фонд гарантування вкладів фізичних осіб.

3. Інші суб’єкти, які можуть отримувати банківську таємницю від банку за дозволом власника банківської таємниці, у разі смерті фізичної особи – власника рахунку або на підставі договору з банком:

- особи, яким з письмового дозволу власника рахунку розкривається банківська таємниця;

- особи, зазначені власником рахунку в заповідальному розпорядженні банку;

- державні нотаріальні контори або приватні нотаріуси, іноземні консульські установи у справах спадщини, яким розкривається інформація щодо рахунків (вкладів) померлих власників рахунків (вкладів);

- приватні особи та організації, яким банк має право надавати банківську таємницю для забезпечення виконання ними своїх функцій або надання послуг банку відповідно до укладених між такими особами (організаціями) та банком договорів, за умови, що передбачені договорами функції та/або послуги стосуються діяльності банку.

3. Права і обов’язки суб’єктів правовідносин, пов’язаних з банківською таємницею

Найголовніший правовий зв’язок суб’єктів правовідносин, пов’язаних з банківською таємницею, створюється правом клієнта банку вимагати збереження банківської таємниці щодо нього та обов’язком банку (банків) зберігати й охороняти таку інформацію відповідно до закону та договору між банком і клієнтом.

Клієнт банку має право:

- – вимагати збереження банківської таємниці щодо себе, в порядку та у спосіб передбачений законодавством та договором із банком;

- – на відшкодування шкоди (моральної, матеріальної), заподіяної внаслідок розголошення банківської таємниці;

- – отримувати від банку банківську таємницю щодо себе на письмовий запит;

- – надавати банку письмовий дозвіл на розкриття банківської таємниці щодо себе іншим особам;

- – визначати у заповідальному розпорядженні банку осіб, яким банк надає довідки щодо рахунків (вкладів), у разі смерті клієнта – фізичної особи.

Крім того, за взаємною домовленістю між банком і клієнтом, договори щодо надання банківських послуг можуть доповнюватися положеннями (застереженнями) щодо:

- запиту/дозволу на розкриття банківської таємниці;

- підстав розкриття банківської таємниці;

- меж розкриття банківської таємниці;

- відшкодування шкоди завданої розголошенням банком банківської таємниці.

Проте ці можливості клієнтів банків не завжди можуть бути реалізовані через розроблення і використання банками типових договорів про надання банківських послуг.

Загальне зобов’язання щодо збереження банківської таємниці визначено ст. 61 ЗУ «Про банки і банківську діяльність».

Банки зобов’язані забезпечити збереження

банківської таємниці шляхом:

- 1) обмеження кола осіб, що мають доступ до інформації, яка становить

банківську таємницю;

- 2) організації спеціального діловодства з документами, що містять

банківську таємницю;

- 3) застосування технічних засобів для запобігання несанкціонованому

доступу до електронних та інших носіїв інформації;

- 4) застосування застережень щодо збереження банківської таємниці та відповідальності за її розголошення у договорах і угодах між банком і клієнтом.

Службовці

банку при вступі на посаду підписують зобов’язання щодо збереження банківської

таємниці. Керівники та службовці банків зобов’язані не

розголошувати та не використовувати з вигодою для себе чи для третіх осіб

конфіденційну інформацію, яка стала відома їм при виконанні своїх службових

обов’язків.

Службовці

банку при вступі на посаду підписують зобов’язання щодо збереження банківської

таємниці. Керівники та службовці банків зобов’язані не

розголошувати та не використовувати з вигодою для себе чи для третіх осіб

конфіденційну інформацію, яка стала відома їм при виконанні своїх службових

обов’язків.

При цьому важливим компонентом комплексу обов’язків банку з охорони банківської таємниці є те, що в порядку і обсягах визначених законом банки зобов’язані розкривати або надавати банківську таємницю відповідним суб’єктам.

Органи державної влади, юридичні та фізичні особи, які при виконанні своїх функцій, визначених законом, або наданні послуг банку безпосередньо чи опосередковано отримали в установленому законом порядку інформацію, що містить банківську таємницю (тобто мають право на отримання такої інформації), зобов’язані забезпечити збереження такої інформації, не розголошувати цю інформацію і не використовувати її на свою користь чи на користь третіх осіб.

Виконання банком обов’язку щодо збереження банківської таємниці умовно можна поділити на три рівні:

- 1. Збереження банківської таємниці безпосередньо в банку у процесі його діяльності;

- 2. Не допущення розголошення банківської таємниці в межах банківської системи в процесі банківського нагляду і контролю;

- 3. Забезпечення збереження банківської таємниці в процесі взаємовідносин із суб’єктами поза межами банківської системи, передусім щодо розкриття банківської таємниці.

Виходячи з особливостей здійснення банківської діяльності, забезпечення прав і законних інтересів вкладників, а також вимог системи охорони банківської таємниці, банки, Національний банк України та Фонд гарантування вкладів фізичних осіб відповідно до ЗУ «Про банки і банківську діяльність» та ЗУ «Про систему гарантування вкладів фізичних осіб» наділені певними правами щодо надання й розкриття банківської таємниці або обміну нею.

Банки мають право:

- – надавати банківську таємницю іншим банкам та НБУ в обсягах, необхідних при наданні кредитів, банківських гарантій;

- – розкривати банківську таємницю особі (в тому числі яка уповноважена діяти від імені держави), на користь якої відчужуються активи та зобов’язання банку при виконанні заходів, передбачених програмою фінансового оздоровлення банку, або під час здійснення процедури ліквідації;

- – надавати банківську таємницю приватним особам та організаціям для забезпечення виконання ними своїх функцій або надання послуг банку відповідно до укладених між такими особами (організаціями) та банком договорів, у тому числі про відступлення права вимоги до клієнта, за умови, що передбачені договорами функції та/або послуги стосуються діяльності банку.

Банки також мають право відмовити в розкритті банківської таємниці на письмову вимогу уповноваженого державного органу, якщо ця вимога за формою і змістом не відповідає положенням ч. 2 ст. 62 ЗУ «Про банки і банківську діяльність».

Національний банк України має право:

- – надавати банківську таємницю щодо банків, участь у капіталізації яких бере держава, центральному органу виконавчої влади, який забезпечує формування державної фінансової політики;

- – надавати банківську таємницю, що збирається під час проведення банківського нагляду, Фонду гарантування вкладів фізичних осіб у випадках, передбачених ЗУ «Про систему гарантування вкладів фізичних осіб»;

- – надавати банківську таємницю, що збирається під час проведення банківського нагляду, про банк чи пов’язаних із банком осіб, органам державної влади, уповноваженим здійснювати досудове розслідування, в разі виявлення порушення законодавства, що містить ознаки кримінального правопорушення;

- – надавати органам державної виконавчої служби для примусового виконання свої рішення про застосування до банку, філії іноземного банку заходу впливу у вигляді накладення штрафу, які відповідно до ЗУ «Про банки і банківську діяльність» є виконавчими документами та містять інформацію, що становить банківську таємницю;

- – надавати банківську таємницю, отриману при здійсненні нагляду за діяльністю банків, відповідно до міжнародного договору України або за принципом взаємності, органу банківського нагляду іншої держави, а також отримувати від органу банківського нагляду іншої держави таку інформацію (надана/отримана таким чином інформація може бути використана виключно з метою банківського нагляду або запобігання легалізації (відмиванню) доходів, одержаних злочинним шляхом, чи фінансуванню тероризму).

Фонд гарантування вкладів фізичних осіб має право:

- – на вимогу безоплатно одержувати від банку інформацію, зокрема ту що містить банківську таємницю, необхідну для виконання Фондом гарантування вкладів фізичних осіб своїх функцій, передбачених ЗУ «Про систему гарантування вкладів фізичних осіб»;

- – при здійсненні тимчасової адміністрації або ліквідації неплатоспроможного банку розкривати банківську таємницю приймаючому банку, перехідному банку, інвестору, що придбаває неплатоспроможний або перехідний банк, іншим особам, які задіяні у процесі здійснення тимчасової адміністрації і ліквідації банку.

4. Національний банк України як особливий суб’єкт у сфері обігу і охорони банківської таємниці

Основні функції Національного банку України

у сфері

банківської таємниці:

- 1) регулятивна;

- 2) наглядова;

- 3) захисна.

Регулятивна функція НБУ, в найбільш загальному вигляді, виявляється у створенні системи норм, що врегульовують діяльність банків, визначають загальні принципи банківської діяльності, порядок здійснення банківського нагляду, відповідальність за порушення банківського законодавства.

У сфері обігу банківської таємниці регулятивна функція НБУ полягає передусім у прийнятті нормативно-правових актів, спрямованих на забезпечення дотримання режиму банківської таємниці всіма суб’єктами банківської діяльності, а також дотримання вимог законів України в процесі розкриття або надання банківської таємниці іншим суб’єктам.

Результатом здійснення цієї функції є постанови НБУ, які встановлюють як загальні правила здійснення банківської діяльності так і спеціальні вимоги, що безпосередньо стосуються охорони банківської таємниці. Прикладами таких актів є:

- – Постанова НБУ № 368 від 28.08.2001 «Про затвердження Інструкції про порядок регулювання діяльності банків в Україні»;

- – Постанова НБУ № 474 від 28.10.2010 «Про набрання чинності стандартами з управління інформаційною безпекою в банківській системі України»;

- – Постанова НБУ № 245 від 27.06.2001 «Про створення єдиної інформаційної системи обліку позичальників (боржників)»;

- – Постанова НБУ № 267 від 14.07.2006 «Про затвердження Правил зберігання, захисту, використання та розкриття банківської таємниці»;

- – Постанова НБУ № 243 від 04.07.2007 «Про затвердження Правил з технічного захисту інформації для приміщень банків, у яких обробляються електронні банківські документи»;

- – Постанова НБУ № 265 від 17.06.2004 «Про затвердження Положення про забезпечення безперервного функціонування інформаційних систем Національного банку України і банків України»;

- – Постанова НБУ № 451 від 16.11.2000 «Про затвердження Правил надання банками на письмову вимогу керівників відповідних спеціальних підрозділів по боротьбі з організованою злочинністю інформації і документів»;

- – Лист НБУ № 18-312/4965-21744 від 23.11.2009 «Про надання інформації за запитами нотаріусів».

Реалізуючи регулятивну функцію, НБУ здійснює також методологічне забезпечення з питань обігу (зберігання, захисту, використання, надання, розкриття) банківської таємниці та забезпечення інформаційної безпеки банків в цілому (п. 22 ст. 7 ЗУ «Про Національний банк України»).

Наглядова функція НБУ виражається у створенні системи контролю та здійсненні активних впорядкованих дій, спрямованих на забезпечення дотримання банками та іншими особами, щодо яких НБУ здійснює наглядову діяльність, законодавства України і встановлених нормативів, з метою забезпечення стабільності банківської системи та захисту інтересів вкладників та кредиторів банку.

Здійснюючі наглядову функцію у сфері обігу банківської таємниці, НБУ виявляє порушення банківського законодавства, які встановлюють режим банківської таємниці, і має можливість застосовувати до його порушників заходи впливу, передбачені ст. 73 ЗУ «Про банки і банківську діяльність».

Одним з основних механізмів наглядової діяльності НБУ є інспекційні перевірки. Відповідно до ст. 71, 72 ЗУ «Про банки і банківську діяльність» об’єктами інспекційної перевірки уповноваженими НБУ особами можуть бути:

- банки, їхні філії та інші підрозділи;

- власники істотної участі у банку та учасники банківських груп;

- особи щодо яких є достовірна інформація про здійснення ними банківської діяльності без банківської ліцензії.

Перевірки здійснюються з метою визначення рівня безпеки і стабільності операцій банку, достовірності звітності банку і дотримання банком законодавства України про банки і банківську діяльність, а також нормативно-правових актів НБУ і можуть бути як плановими, так і позаплановими.

Планова перевірка здійснюється відповідно до плану, затвердженого НБУ, не частіше одного разу на рік. Про проведення планової перевірки НБУ зобов’язаний повідомити банк не пізніше, ніж за 10 днів до її початку.

Банки зобов’язані забезпечити уповноваженим НБУ особам умови для проведення інспекційної перевірки та вільний доступ у робочий час до всіх приміщень банку. Керівники та працівники банку зобов’язані безоплатно надавати уповноваженим НБУ особам доступ до системи автоматизації банківських операцій, а також інформацію, документи та письмові пояснення з питань діяльності банку, а в разі виявлення порушень законодавства України про банки і банківську діяльність, у тому числі нормативно-правових актів НБУ, також копії документів у порядку, встановленому НБУ.

Національний банк України може прийняти рішення про проведення позапланової перевірки банку при наявності обґрунтованих підстав. Таке рішення має бути підписане Головою НБУ або уповноваженою ним особою. Інспектування банків та інших осіб, які охоплюються наглядовою діяльністю НБУ, здійснюється відповідно до Положення про планування та проведення інспекційних перевірок, затвердженого Постановою НБУ № 276 від 17.07.2001.

У разі виявлення порушень банками або іншими особами, які можуть бути об’єктом перевірки НБУ, банківського законодавства, законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення, нормативно-правових актів НБУ або здійснення ризикової діяльності, яка загрожує інтересам вкладників чи інших кредиторів банку НБУ адекватно вчиненому порушенню або рівню такої загрози має право застосувати заходи впливу. До таких заходів у сфері охорони банківської таємниці можна віднести:

- письмове застереження щодо припинення порушення та усунення негативних наслідків;

- укладення письмової угоди з банком, за якою банк чи визначена угодою особа зобов'язується вжити заходів для усунення порушень, підвищення ефективності функціонування та/або адекватності системи управління ризиками тощо;

- накладення на банки штрафів;

- тимчасове, до усунення порушення, відсторонення посадової особи банку від посади;

- відкликання банківської ліцензії та ліквідація банку (у разі систематичного порушення банком законодавства з питань фінансового моніторингу).

Підстави і порядок запровадження НБУ особливого режиму контролю за діяльністю банків, застосування заходів впливу, фінансових санкцій за порушення банківського законодавства та законодавства з питань фінансового моніторингу врегульовані Положенням про застосування Національним банком України заходів впливу, затвердженим Постановою НБУ № 346 від 17.08.2012.

Захисна функція НБУ у сфері обігу банківської таємниці виражається, по-перше, в забезпеченні збереження банківської таємниці, що стала відома його службовцям в процесі виконання ними своїх функцій, а по-друге, у створенні системи захисту інформації електронних банківських документів з використанням засобів захисту інформації НБУ (ЗЗІ).

Так, службовцям НБУ забороняється розголошувати інформацію, що становить державну таємницю, банківську таємницю або іншу конфіденційну інформацію, яка стала відома їм у зв’язку з виконанням службових обов’язків, і в разі припинення роботи в НБУ, крім випадків, передбачених законодавством України (ст. 66 ЗУ «Про Національний банк України»).

Членам Ради НБУ забороняється розголошувати державну, банківську або службову таємницю, яка стала їм відома у зв’язку із здійсненням ними їх повноважень відповідно до Регламенту (ст. 13 ЗУ «Про Національний банк України»).

Принципи побудови системи захисту інформації та порядок отримання і повернення ЗЗІ організаціями, порядок використання, зберігання, передавання та облік ЗЗІ, а також порядок проведення планових та позапланових перевірок стану інформаційної безпеки в організаціях, які отримали ЗЗІ визначені Постановою НБУ № 829 від 26.11.2015 «Про затвердження нормативно-правових актів з питань інформаційної безпеки».

інформація щодо кількості акцій банку, які належать членам виконавчого органу (правління)

відомості стосовно комерційної діяльності клієнтів чи комерційної таємниці, будь-якого проекту, винаходів, зразків продукції

документи клієнта, що дозволяють займатися підприємницькою чи господарською діяльністю

ціни на банківські послуги для корпоративних клієнтів

інформація про організаційно-правову структуру юридичної особи – клієнта, її керівників, напрями діяльності

відомості щодо комерційної діяльності клієнта, які стали відомі банку

персональні дані клієнтів банку

надання клієнтом інформації, необхідної банку для прийняття рішення щодо банківських послуг

укладення договору між банком і клієнтом

безпосереднього відкриття рахунку, надання банківської послуги

працівники банку

судді, які розглядають справи щодо розкриття банківської таємниці

працівники правоохоронних органів, які виконуючи свої функції отримують доступ до банківської таємниці на законних підставах

усі названі суб’єкти

надавати банку дозвіл на розкриття банківської таємниці, власником якої він є, будь-яким особам

вимагати внесення змін у чинні договори з банком, у разі розголошення банківської таємниці

контрагенти за фінансовими операціями клієнта

особи, яким банками на законних підставах розкривається банківська таємниця

власники істотної участі у банку

накладення адміністративних стягнень на осіб, що порушують режим банківської таємниці

притягнення до кримінальної відповідальності співробітників банку винних у розголошенні банківської таємниці

усі варіанти правильні